定義

「経営革新計画」とは

point

経営革新とは、中小企業が「新事業活動」に取り組み、経営目標を設定し、その「経営の相当程度の向上」を図ることです。

「新事業活動」につき、経営革新計画を作成することにより、取組目標や重点課題などが明らかになり、進捗状況を確認することで、機能的に事業を行うことができます。

また、計画について、県の承認を受けると、その計画達成の支援策として、信用保証、融資等を利用することができます。

(注意 計画の承認は支援策の利用を保証するものではありません。各支援実施期間による審査が別途必要となります。)

コロナ渦の中、環境の変化に対応し、経営を強化していくためには、「新たな取組み」が重要です。「新商品の開発」や「新たなサービスの提供方式の導入」等、「新たな取組み」を成功させるため「経営革新計画」を作成しましょう♪

特徴

経営革新計画の特徴とは?

point

1.全業種での経営革新を幅広く政府が支援しています!

今日的な経営課題にチャレンジする中小企業の経営革新(新たな取組みによる経営の向上)を全業種にわたって幅広く支援する目的です。

2.柔軟な連携体制で実施

経営資源・得意分野に限りのある中小企業の経営革新には、他社との柔軟な連携関係を最大限活用することが不可欠です。そのため、中小企業単独のみならず、異業種とのグループ、組合等の多様な連携による取組みが可能となってます。

3.具体的な経営目標の設定

具体的な数値目標を含んだ経営革新計画を作成することが必要となります。

4.フォローアップ

支援する行政側は承認企業に対して、計画実施中に進捗状況の調査を行いアドバイス等の支援を行います。

制度の概要

経営革新計画の承認を受けるには以下の要件を満たした計画を作成し、各中小企業振興事務所に申請を行うことが必要になります。

point

【1】 計画期間

3年間から5年間の計画を作成することが必要になります。

【2】 計画内容

当該企業の事業活動の向上に大きく資する「新たな取組み」についての計画を作成する必要があります。

「新たな取組み」は,次の4種類に分類されます。

1. 新商品の開発又は生産

2. 新役務の開発又は提供

3. 商品の新たな生産又は販売の方式の導入

4. 役務の新たな提供の方式の導入その他の新たな事業活動

経営革新計画における「新たな取組み」とは,個々の中小企業者にとって「新たなもの」であれば,既に他社において採用されている技術・方式を活用する場合についても原則として承認対象となります。

ただし,業種毎に同業の中小企業の導入状況、地域性の高いものについては同一自治体もしくは地域における同業他社における当該技術や方式の導入状況を判断し、それぞれについて既に相当程度普及している技術・方式の導入については、政策的支援を行う必要が少ないと考えられる場合において承認対象外となっているようです。

【3】 経営目標

次の(1)(2)の2つの経営指標が、3年~5年の計画期間終了時の目標伸び率をそれぞれ上回っている必要があります。

(1) 「付加価値額」又は「一人あたりの付加価値」(どちらか一方の基準を満たせば申請対象となります。)

算出方法

付加価値額 = 営業利益+人件費+減価償却費

一人当たりの付加価値額 = 付加価値額 / 従業員数

目標伸び率

計画期間が

5年間の場合,5年後までの伸び率が15パーセント以上

4年間の場合,3年後までの伸び率が12パーセント以上、

3年間の場合,3年後までの伸び率が9パーセント以上である必要があります。

(2) 経常利益

算出方法

経常利益 = 営業利益 - 営業外費用

目標伸び率

計画期間が

5年間の場合,5年後までの伸び率が5パーセント以上

4年間の場合,4年後までの伸び率が4パーセント以上

3年間の場合,3年後までの伸び率が3パーセント以上である必要があります。

要件

経営革新計画の申請者の要件

point

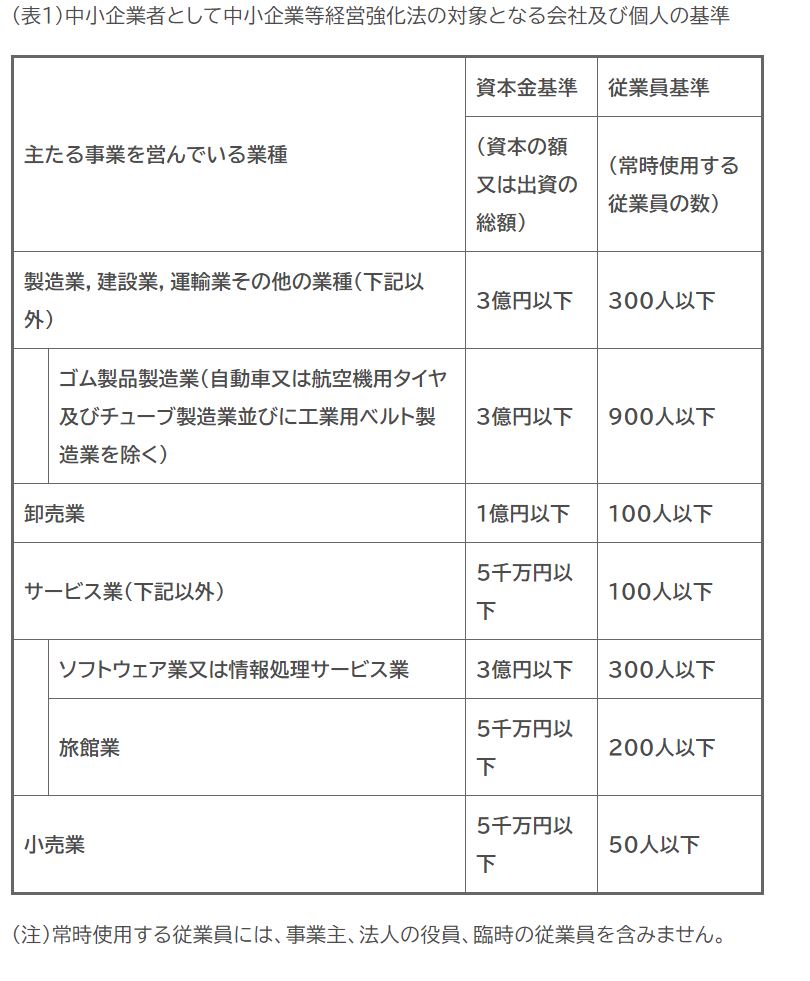

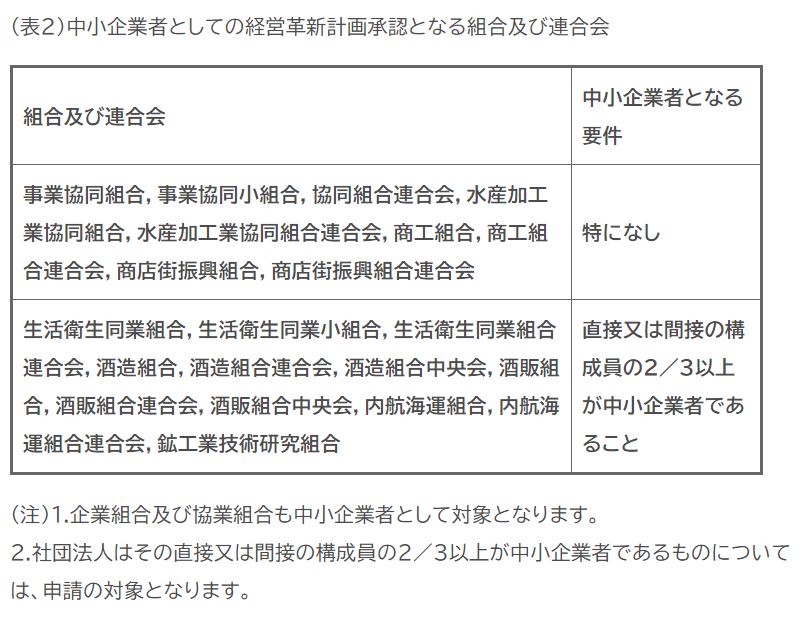

(表1)(表2)に掲げる個人、会社、組合等であり、かつ、創業後原則として1回以上決算をしている必要があります。

さらに、資本金基準、従業員基準のいずれか一方の基準を満たしていることが必要です。

該当しない場合

※上記以外の個人・法人について

- NPO(特定非営利活動法人)は、申請の対象外となります。

- 医療法人、学校法人等は対象外となります。なお、個人開業医は個人事業主であり、中小企業等経営強化法における中小企業者に該当しますので、申請の対象となります。

- 特殊業務法人、税理士法人等の士業法人などの個別の法律に基づく法人であり、会社法の会社の規定を準用している場合は、中小企業等経営強化法第2条の中小企業者に該当すれば、申請の対象となり得ます。

補助金につきまして、事前準備をすることにより採択率が上がることもございます☆相談は無料となっておりますので、お気軽にご相談ください。

引用元 福岡県庁HP